前言

2017,是一个魔幻现实主义的年度。

短视频越来越短,时间越来越碎片化,但我们在短视频花费的时间却很长;

那些门槛很高、花钱又花时间的游戏,像狼人杀、王者荣耀、吃鸡游戏、恋与制作人,都成为了我们的最爱;

为效率、环保而生的共享单车,现在堆放在街头,在巷尾,还有大批在无人的小公园里;押金退不了的小蓝,有人说,倒闭了真好,我要偷一辆回家自己骑;

新零售到底是什么?是线上线下一体化的品牌?是零售O2O?是商场里的自动贩卖机,是我们公司里的无人货架,还是社区里的无人值守商店?我不知道,但是这个被马爸爸发明的词,贯穿了整个2017,改变了我们的生活。

理想很丰满,现实很骨感,是我们常常自嘲的一句话。我们一边要做人工智能、无人驾驶,却花费更多人力物力来送外卖、摆单车;我们一边说智能音箱是家居与线下流量的智能入口,一边在它们打起价格战的时候毅然选择低价购买一个人工智障…… 用大数据做个性化推荐,年底了又把它监管起来。

太多太多的合并、死亡都盘点不过来了。谁能决定一个行业、一个产品的生死存亡?是先进的技术、极致的产品、清晰的商业模式、还是强大得无坚不摧的资本力量?

2017火起来的很多app,自己都不会玩。是我老了吗?是我落伍了吗?又或者是,小镇青年已经成为了移动互联网世界的主流?

2017年过去了,你是否怀念它?在这一年,改变不声不响地发生着。

2017年各分类概况:

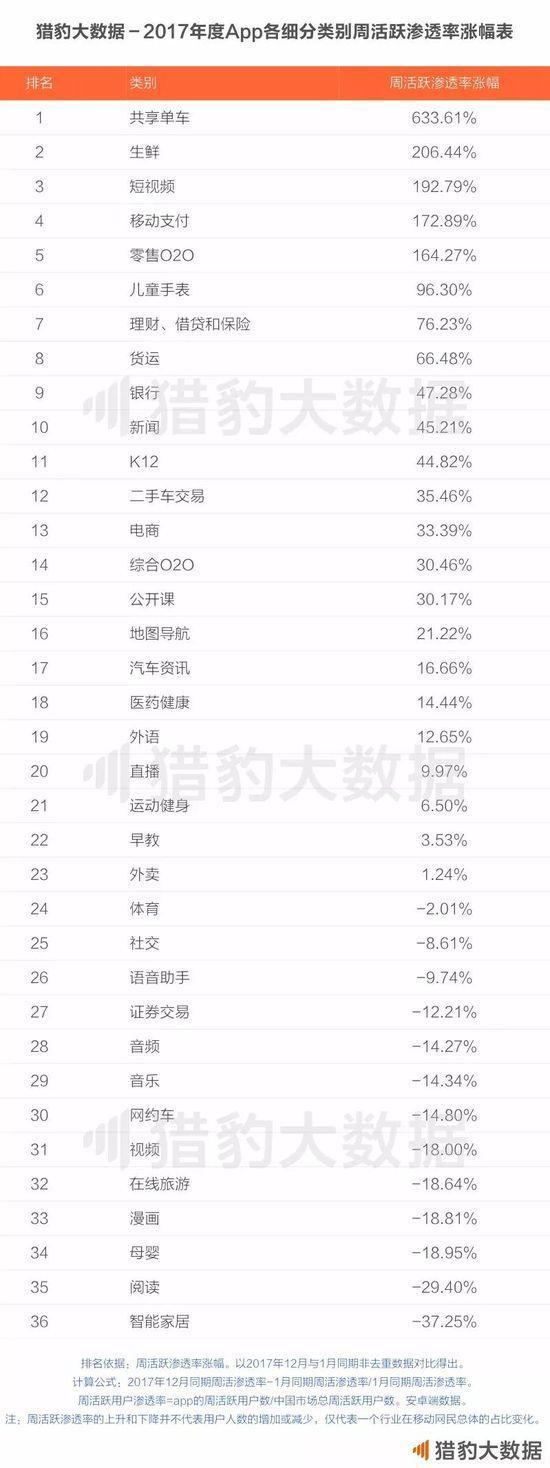

猎豹大数据显示,2017年,用户量增长最快的领域是共享经济与新零售。从共享出行、共享充电宝到共享睡眠,虽然五花八门的共享项目在这一年可谓是一半海水一半火焰,但不可否认,作为一种打通线上线下的新经济模式,共享经济成功的撼动了移动互联网的下半场。

与年初相比,共享单车领域的活跃用户渗透率增长了6倍多。而共享单车领域的巨头滴滴、摩拜,又进入了共享汽车行业。从年中开始受到资本关注的共享汽车进入市场培养阶段,用户量从无到有处于稳步增长中,显然已经成为共享经济下一城最受关注的领域。

2017年,新零售从晦涩的概念走向清晰的现实,生鲜电商app的活跃渗透率全年增长2倍有余,而传统零售O2O也增加了1.6倍。新零售浪潮对物流领域的影响也相当明显,猎豹大数据显示货运物流app的活跃渗透率2017年增长了66%。

猎豹大数据显示,短视频app2017年的活跃渗透率增长了近两倍,而这一年,短视频app的日均在线使用时长也成功超越了视频app。

移动支付、互联网金融、银行app在2017年也都有不同程度的增长。移动支付app的活跃渗透率增加了1.7倍,互联网金融增加了76%,银行app增加了47%。这一行业在理性和监管中继续前行。

下降区:移动互联网传统领域亟需新鲜血液,智能家居类app活跃度下降最多政策对外地车牌和司机做出了严苛的规定,使打车市场又一次回归到打车难、打车贵的境地。受此影响,网约车领域在2017年活跃渗透率下降超过14%。

视频、在线旅游、漫画等移动互联网的“传统领域”,也都出现了18%左右的下降,阅读类app下降达29%。经历用户增长的天花板,它们的重心都转向付费。

猎豹大数据列出的所有类别中,智能家居类app活跃度下降最多,达37%。这也从某种程度上,反映出流量更多向线下转移。

注:1.排行榜排名依据:周活跃渗透率。

2.系统应用不计入排行榜单。

3.猎豹移动旗下app不计入排行榜单。

第一部分 购物电商:拼多多成最大黑马 线上之争转到线下

2017年,电商领域的最大黑马是腾讯投资的社交电商拼多多。拼多多2017年的周活跃渗透率一路飙升,杀入电商排行榜第二名,超过京东二倍多。

与此同时,电商增长遭遇瓶颈的现实在2017年也愈发明显,这一年,电商巨头阿里京东的周活跃渗透率并无明显上涨,手机淘宝甚至出现一定的回落。即使是双11这样的购物狂欢节,对两者的活跃度也没有实现太高的刺激,并且在双11过后,周活跃渗透率迅速回落到平常水平。

电商转战线下,已经成为必选之路。阿里京东纷纷布局新零售,开拓线下门店和无人便利店。而在线下流量争夺战中,它们也面临着全新的打法,传统零售与电商的联动将如何深入展开,是下一场较量的焦点。

生鲜

借着新零售的东风,生鲜app告别2016年的惨淡,迎来新一波增长。猎豹大数据排行榜中,多点的周活跃渗透率领先优势明显,而2017年全年,生鲜app中上涨比较突出的是就是多点和排名第五的阿里新零售试验田盒马鲜生。与2017年初相比,多点app的周活跃渗透率上涨了四倍多。

零售O2O

自建平台,引入O2O模式是传统零售商对抗互联网冲击的战略,也是新零售下的一个新趋势。目前,全国百强零售企业中自建电商平台的比例已经超过50%。但目前来看,传统零售在线上的份额依然堪忧。根据猎豹全球智库(ID:CheetahGlobalLab)的统计,目前零售O2O App在电商分类下的渗透率仅为5%。除苏宁易购外,其他app用户体量也都比较小。

综合O2O:口碑与美团的正面冲突

猎豹大数据显示,无论从周活跃渗透率还是打开次数来看,新美大都是综合O2O的龙头。切入打车、酒旅的美团app是个不折不扣的综合O2O平台,提供吃住行全套服务。

从猎豹大数据上美团app2017年全年的周活跃渗透率走势来看,美团整体表现平稳,在第四季度有所下滑,年底又回涨。对美团来说,在综合O2O领域能对其直接形成对抗的就是阿里的生活服务平台口碑。

2017年9月12日,口碑上线了独立APP。猎豹大数据显示,口碑app自11月份起出现明显增长,并在双12迎来周活的小高峰,目前,口碑app的周活跃渗透率稳定在0.2%左右,同时,猎豹大数据重合度指标显示,20%左右使用口碑app的用户同时使用美团app。虽然从数据来看口碑目前对美团形成不了任何威胁,但背靠阿里,拥有支付宝、手机淘宝和独立app三重入口的口碑毫无疑问是美团最应防范的对手。

外卖

2017年外卖领域正式变成饿了么与美团两个巨头的战争。由于部分用户在美团App也可以叫外卖,因此排行榜并不能完全体现外卖app的格局。

被饿了么收购后,百度外卖的周活跃渗透率持续走低,目前已不足0.1%,甚至低于肯德基。

在线旅游

在线旅游行业的第一阵营为携程、去哪儿和飞猪。总的来说,移动在线旅游领域目前是携程系和阿里系的竞争。2017年,携程持续扩张,携程系目前大幅领先。

2017年年底,同程旅游集团旗下的同程网络与艺龙旅行网宣布正式合并为一家新公司“同程艺龙”,整合双方大交通、酒店等优势资源,打造更为领先的旅行服务平台,而腾讯、携程将会成为新公司主要战略大股东。

与此同时,猎豹大数据排名第五的蚂蜂窝在2017年底完成1.33亿美元的D轮融资,给在线旅游市场再掀波澜。