(原标题:趣店罗敏:用户借钱不还,就当福利送了(有人借55家网贷十几万买房,天天被催收))

都说最怕空气忽然安静,最怕老板忽然的回应。

刚刚在美国纽约证券交易所上市的趣店最近陷入了舆论漩涡。

趣店被认为把高利率的贷款借给了消费水平超过其消费能力的低收入群体。与此同时,有关趣店的后期监管风险,以及其曾经作为校园贷的 黑历史 亦被舆论热议。

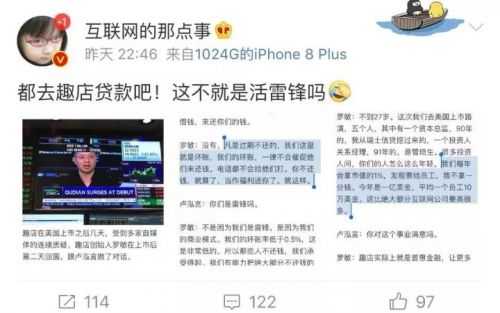

趣店创始人及CEO罗敏在昨晚(10月22日)接受了科技专栏作者程苓峰的采访,回答了一些问题。基金君截几个关键点给大家看看。

此番言论出场,立马在微博引发热议。

以校园贷起家的趣店成立于2014年4月,其前身是 趣分期 ,运营公司为北京快乐时代科技发展有限公司,目前主要业务为 现金贷 和消费分期贷款。现金贷是互联网金融中的一种小额现金贷款,贷款审批快、放款快,期限短、利率高,覆盖的人群主要是银行等传统金融机构没有触及的人群。

质疑之声也随之而来。

从趣店旗下的 来分期 看,存在利率过高的现象

趣店的招股说明书显示截至2016年末,59.5%的产品年息超过36%。

年息36%是2015年8月最高人民法院司法解释规定的红线。《关于审理民间借贷案件适用法律若干问题的规定》明确: 借贷双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息的,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。 也就说,利息超过法定利率4倍的部分,是不受法律保护的。

在招股书中,趣店承认2016年的交易当中,大约59.5%的交易的年化收益率高出上限。如果严格按照36%的上限执行,公司营收大约将会减少3.07亿元,这几乎占到了2016年总营收的21%。

现金贷也会被银行认为是一种次级贷款。为了规避法律风险,不少现金贷平台将高利率伪装成手续费和服务费,甚至收取 砍头息 ,即实际放款金额少于约定放款金额,差额用于提前缴纳利息,从而提高了实际利率。

由于对放款速度的要求,很多现金贷也缺乏风控手段,利用高利率来覆盖高风险,一段时间内有些用户可以在不同的平台 以贷养贷 ,现金贷真正赚钱的是复借,即反复借款。

一些借现金贷的人是在多个平台复借。他们会在不同的微信群、QQ群交换信息,讨论哪里有新的 口子 借贷。

但是多头借贷纷纷违约之后,这些用户上了平台的黑名单,不能再去掩饰债务黑洞,平台就会出现坏账居高的风险。

现金贷的另外一个被普遍攻击的点是暴力催收。从去年到今年,不少现金贷平台雇佣或者外包的催收人员采用频繁给逾期者家人、同学、朋友打电话,甚至在大学同班社交网络发布 大字报 ,上门恐吓等形式催收,造成了严重的社会负面影响。有些平台还为逾期者设置了高额罚息,可谓是 雪上加霜 。

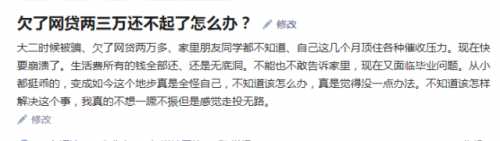

那么,真的还不起网贷怎么办?知乎网有个问题叫做

在跟帖里面,有个匿名用户的回答得到了500多个赞,以及500多条评论,他声称自己从50多个平台贷到了十几万,在当地买房付了首付出,而且坚持捡钱不还。

请注意,基金君一点也不鼓励以上这样的行为。

现金贷整治还在进行中

现下,现金贷正面临严厉的监管。今年4月10日,中国银监会下发《关于银行业风险防控工作的指导意见》,其中第二十九条明确提到:做好 现金贷 业务活动的清理整顿工作。

各地也开始出手整治现金贷。据澎湃新闻此前报道,东部直辖市互金企业扎堆的区县金融办已经召集互联网金融企业,令其整顿年化利息超过36%的贷款业务。

此外,趣店的招股书表示,按逾期一月的情况计算,公司至2017年年中的逾期率始终处于0.5%以下。但张叶霞对澎湃新闻表示,在现金贷行业,通常随着运营时间的增长,坏账率会呈现一定程度的上升。

可以看到的是,有两家趣店的股东已经在上市前夕成功套现。昆仑万维、国盛金控分别按照24美元的发行价出售了其所持有的部分趣店股份,分别收益3.45亿元人民币和557万美元。

在美东时间10月18日晚间,趣店CEO 罗敏发布公开信,称将个人捐出520万股趣店ADS股票,按收盘市值约10亿人民币成立慈善基金。

校园贷、现金贷是否可以通过慈善在舆论的暴风雨中 洗白 ,还未可知。